どうも、おいちゃんです。

さて、今回は2014年より開始されたNISA制度が2019年1月をもって5年を迎えます。

とりあえず非課税になるっていうからNISAをはじめてみた!お得だと思ってなんとなく初めて見た!という人も少なからずいると思います。

非課税期間終了後はどうなるの?と思っている方へ、非課税期間終了後の仕組みについて分かりやすく解説していきたいと思います!

NISAの非課税期間について

まず、NISAの仕組みについてさらっとおさらいしておきます。

この制度の概要は以下の通りです。

| 利用できる方 | 日本にお住いの20歳以上の方 |

|---|---|

| 非課税対象 | 株や投信等から得られる利益(配当金、分配金や譲渡益) |

| 口座開設可能数 | 1人1口座(開設金融機関1つまで。複数不可) |

| 非課税投資枠 | 新規投資額で年間120万円まで(非課税期間全体では最大600万) |

| 非課税期間 | 最長5年間 |

| 投資可能期間 | 2014年~2023年 |

今回はこの非課税期間の5年間が2019年に初めて迎えることになります。

2014年に始まった制度なので、ちょうど5年ということですね。

このNISA制度ですが、5年を迎えるとどうなるかというと3パターンあります。

・一般口座か特定口座の課税口座に移行

・翌年の非課税枠に移すことが出来る(ロールオーバー)

・売却

上記3つのパターンがあります。

ロールオーバーしなかった場合ですが、一般口座と特定口座に移行されます。

これらの口座の違いは投資信託等で儲けた利益の税金の納め方に違いがあります。

一般口座は自身で確定申告などの手続きを行わなくてはいけないのに対して、特定口座は開設した金融機関などがそういった煩雑な手続きをすべて代理で行ってくれます。

なので、大体の人が特定口座にて開設を行っていると思います。

この口座に移ると、NISAだと非課税だったものが課税されるようになります。

その税金の割合は20.315%です。

100万円投資しており、利益が5万円発生していた場合を想定してかかる税金を計算してみます。

5万×20.315%=10,157.5円

約10,000円が税金として持ってかれます。

なので、自身に入ってくる利益は本来5万のはずが、約4万円になってしまうということです。

改めて税金の金額を見てみると、とても高いですよね。

この非課税枠から課税口座へ移行した場合をもっと具体的に見ていきます。

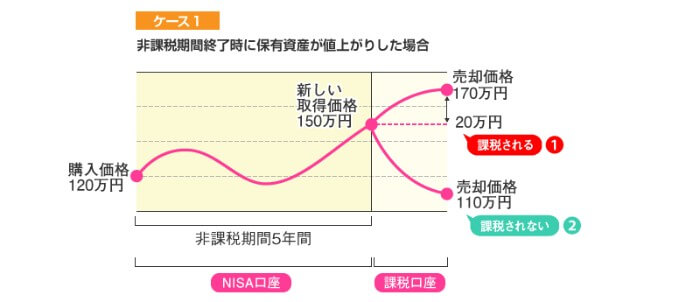

■非課税期間終了時に保有資産が値上がりしていた場合

出典:金融庁

出典:金融庁

購入時の価格はNISAの枠の上限120万円となっています。その後非課税期間終了時の5年後に150万円まで価格が上昇しています。

この場合、課税口座へ移行される際に取得価格が150万円に変更されます。

課税口座へ移行後下記のような動きがあった場合、、

- ① 150万円から170万円に値上がりし売却した場合 → 利益の20万円(170万円-150万円)に課税されます。

- ② 150万円から110万円に値下がりし売却した場合 → 利益がないので税金はかかりません。

このような形になります。因みに最初から課税口座で運用していた場合は利益50万円に課税されていることになります。。

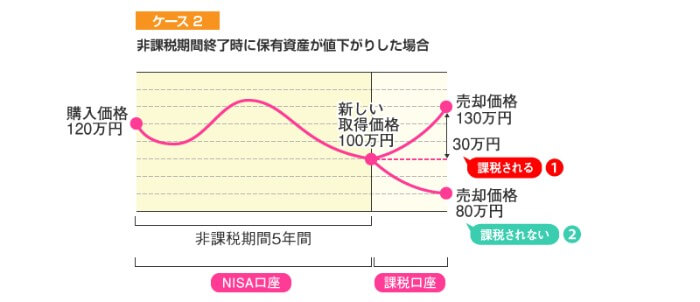

■非課税期間終了時に保有資産が値下がりしていた場合

出典:金融庁

出典:金融庁

このパターンでは。購入時価格が120万円ですが、非課税期間終了時に価格が100万円まで下落しています。

その後課税口座へ移行した場合ですが、取得金額が100万円に変更されます。

その100万円から値上がりした場合と値下がりした場合を各パターンで見てみると、、

- ① 100万円から130万円に値上がりし売却した場合 → 利益の30万円(130万円-100万円)に課税。

- ② 100万円から80万円に値下がりし売却した場合 → 利益がないので税金はかかりません。

このように利益が出た場合は30万円に課税され、値下がりした場合は課税されません。

ここまで、非課税口座をロールオーバーせず、課税口座へ移行した場合を解説してきました。

ここで思うのは、また非課税制度を利用したいと思うのが普通だと思います。

この非課税枠ですが、5年以降も再度利用することが可能です。

その仕組みが「ロールオーバー」という仕組みです。

次の章にてロールオーバーについて分かりやすく解説していきたいと思います。

NISA非課税枠を再度利用できるロールオーバーとは?

NISAの非課税枠を再度利用できる仕組みとは、「ロールオーバー」という仕組みです。

ロールオーバーとは5年経過後も再度非課税枠へ移行出来る仕組みのことです。

このロールオーバーは2014年~2023年の間は利用することが可能です。

つまり、2023年に5年目を迎えた場合2028年まで非課税枠を利用することが可能ということです。

この仕組みは図にて解説していきます。

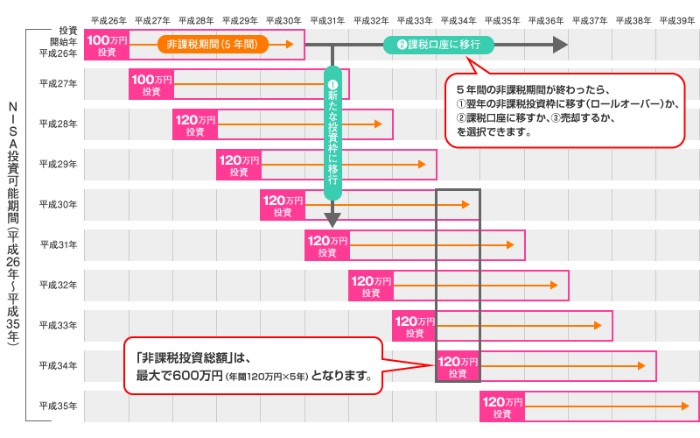

■非課税期間5年を迎えた後の流れに関して

出典:金融庁

出典:金融庁

こちらの図は金融庁より抜粋したものです。

平成26年から投資を開始し、平成30年に満期を迎えています。

その後平成31年に新たな投資枠に移行になっています。

これがロールオーバーの仕組みです。

5年後も新たな非課税枠に移行することが出来るのは嬉しですね。

更に深く解説していきます。

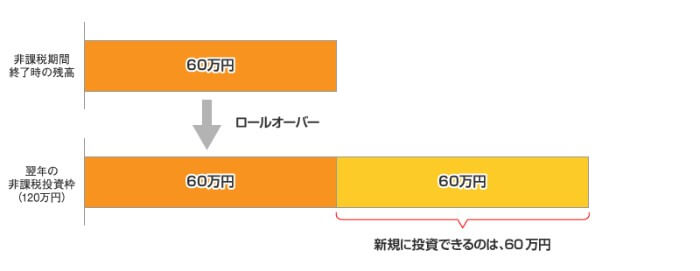

■ロールオーバーした場合の非課税枠について

出典:金融庁

出典:金融庁

1つ注意が必要なのが、ロールオーバーした際の非課税枠についてです。

この非課税枠ですが、上記図を見てみると非課税期間終了時の残高が60万円となっています。

この60万円が翌年の新たな非課税枠に移行するのですが、移行後新たに投資することが出来る枠は60万円までとなっております。

翌年の非課税枠に移ったといっても枠は120万円までしかありませんので当たり前と言えば当たり前ですね。

以上がロールオーバーの解説になります。

ロールオーバーを行いたい人はNISAを開設した金融機関に問い合わせを行って正当な手続きを行ってください

まとめ

ここまでNISA口座非課税期間が終了した後の流れについて解説してきました。

今後引き続きNISA口座を利用したいと考えている方は是非ロールオーバーを活用しましょう。

また、利益が発生している人は売却を行い、新たな資産への投資を検討してみるいい機会になると思います。

因みにNISAについて分かりやすく解説している記事はこちらになります。

NISA:NISAの基本を元銀行員が解説!

つみたてNISA:つみたてNISAの基本を元銀行員が解説!

今回の記事は以上になります。

貴方の金融リテラシー向上に役立てたのなら幸いです。