本日はつみたてNISAの解説を行っていきます。

前回の記事でNISAの方も解説していますので、NISAについて知りたい人は参考にしてください。NISAの基本を元銀行員が解説!

つみたてNISAとは2018年より開始された新たな非課税制度のことです。

NISAとの併用はできないので、NISAかつみたてNISAどちらかを選ぶ必要があります。

NISAとの違いもここで合わせて解説していきますので、どちらが自分自身に向いた制度か考えた上で利用していきましょう。

Contents

つみたてNISAの基本を分かりやすく解説!

つみたてNISAの基本的な内容を簡単に表にまとめてみました。

| 利用できる人 | 日本に住んでいる20歳以上の人(NISAとつみたてNISAの併用不可) |

|---|---|

| 非課税対象 | 一定の投資信託の中から発生する譲渡益や分配金(要は利益が非課税になる) |

| 非課税枠 | 毎年40万円まで(余った枠を翌年へ繰り越すのは不可) |

| 非課税期間 | 最長20年 |

| 投資可能期間 | 2018年~2037年 |

| 投資対象商品 | つみたてNISAの対象商品は長期・積立・分散投資に適した商品であることが条件。具体的には販売手数料が0円(ノーロード)、信託報酬も低く、分配金が頻繁に払われない商品であることが条件。詳しくは各金融機関にて取り扱っている商品を実際にみてみよう。 |

| 口座開設可能数 | 1人1口座 |

利用できる人

こちらは20歳以上の人になります(口座開設する年の1月1日現在の年齢になります。)

なので、2018年に口座開設したい人は2018年1月1日に20歳になっていないと口座開設できませんので注意しましょう。

またNISA口座との併用は出来ません。

非課税対象

つみたてNISAで投資できる商品には制限があります(詳しくは投資対象商品で説明)

なので、つみたてNISA対象商品以外のものには投資がそもそも出来ませんので注意しましょう。

こちらの非課税となる税金部分は投資商品から発生する利益部分になります(分配金と譲渡益)

非課税枠・非課税期間・投資可能期間

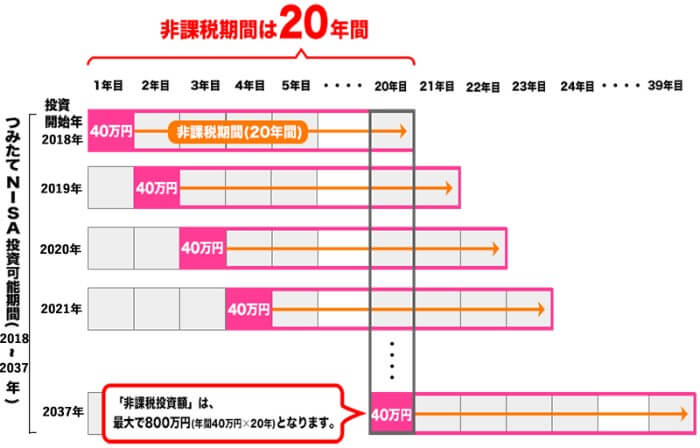

つみたてNISAでの非課税枠は毎年40万円までになります。

つみたてNISAの非課税期間は20年間となっているので最大で800万円まで非課税枠を利用することが可能です。NISAの場合は最大で600万円なので、200万円多く利用することが可能です。

20年たった後はNISA口座から一般口座や特定口座へ払い出されますので注意しましょう(一般口座や特定口座等は投資を行う上で必ず開設する口座です。)

また、つみたてNISAの制度を利用するための利用開始期限が決まっています(投資可能期間)

これは2037年までに利用すれば20年間利用することが可能です。この期限は将来的に伸びる可能性がありますが、現時点では2037年までに制度利用しておく必要があります。

2037年に開始すれば2056年まで非課税の恩恵を受けることが可能です。

下記図面は金融庁より抜粋したつみたてNISAの開設図になりますので参考までに。

出典:金融庁

出典:金融庁

投資対象商品

つみたてNISAの投資対象商品ですが、これには制限があります。

つみたてNISAは長期的な投資を前提としているので、長期・積立・分散投資に適した商品ではなくてはいけません。

これは、昨今の金融機関側の手数料搾取を問題視した金融庁側の思惑が働いたと思います。

こういった制度が充実することでより正しい投資がもっと増えていけばと思います。

話しがそれましたが、このつみたてNISAに適した投資性商品の条件は以下になります。

- 販売手数料0(ノーロード)

- 信託報酬(年間手数料)は一定額以下(国内株のインデックス型ファンドの場合0.5%以下に限定)

- 顧客が過去1年間に負担した信託報酬の概算金額を通知を義務化

- 信託契約期間が無期限又は20年以上(信託契約期間とは償還されるまでの期間のこと)

- 分配金が毎月出ないこと

- ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないこと(超簡単にいうと、リスク回避を目的とした場合を除き、複雑な金融取引をおこなっていないことということです)

こういった条件を満たしていないとつみたてNISAへの投資商品として認められません。

この条件を満たした商品ですが各金融機関で販売されています。しかし、かなりの数の商品が販売されています。

実際にどういった商品がいいか分からない方はまずバランス型ファンドへの投資をお勧めします。

バランス型ファンドとは投資先を様々なところへ分散させることで安定的な運用を目的としているファンドです。

その中でも元銀行員の私がお勧めするのが、「eMAXIS Slim バランス(8資産均等型)」です。

数ある投資商品の中でも8資産に均等に配分しているのでかなり安定的な運用を行うことが可能で、手数料も安いです。

どの投資信託にしていいか分からない方は「eMAXIS Slim バランス(8資産均等型)」にて運用を始めてみてください。

こちらの「eMAXIS Slim バランス(8資産均等型)」は「SBI証券」にて取り扱っています。

SBI証券はネット証券最大手ですので、安心して利用可能です。もちろん私も利用中です!

SBI証券の口座開設を行っていない方はこちらの記事でSBI証券の口座開設方法を解説していますので是非参考にしてください。

3000円投資の始め方を元銀行員が解説!【SBI証券口座開設編】

つみたてNISAとNISAの違いは?

つみたてNISAとNISAの違いを分かりやすく図解します。

| つみたてNISA | NISA | |

| 利用できる人 | 20歳以上(併用不可) | |

| 非課税対象 | 一定の投資信託の利益 | 株や投信等から得られる利益 |

| 非課税枠 | 毎年40万円 | 毎年120万円 |

| 非課税期間 | 20年間 | 5年間 |

| 投資可能期間 | 2018年~2037年 | 2014年~2023年 |

| 投資商品 | 制限あり | 株や投資信託全般OK |

| 口座開設可能数 | 1人1口座(開設金融機関1つまで。複数不可) | |

※2018年10月現在の情報になります。

因みに私はSBI証券にてつみたてNISA口座を開設しました。

是非比較してみて自身の運用意向にあった制度を活用しましょう。

コツコツ積み立てて行きたい人はつみたてNISAを活用しましょう。

積立投資のメリットを知りたい方はこちらの記事で詳しく解説しているので参考にしてください。

つみたてNISAの基本まとめ

今回はつみたてNISAの基本的な知識を解説しました。

また、NISAとの比較も併せて解説しましたので是非自分に合った投資方法にこの制度を当てはめていきましょう。

投資を行う上で20.315%掛かるはずの税金が非課税になるのはお得すぎるので投資を行う際は、つみたてNISAやNISA制度を有効に活用していきましょう。

本日は以上になります。

本記事が貴方の金融リテラシー向上に役立てたのなら幸いです。