貴方は使っていない通帳を放置したままにしていませんか?

・転勤してこれまで使っていた通帳を使わなくなった。

・結婚後他県に引っ越しをしたため、今まで使っていた通帳を使わなくなった。

・親がずっと使っていない通帳を放置したままにしている。

その通帳には残高が残っていませんか?

もし残っていてそのまま放置し続けると休眠口座や休眠預金等活用法の対象となってしまい、ATM等で引き出すことが出来なくなってしまいます。

従来の休眠口座の手続でも面倒なのに、2018年1月から「休眠預金等活用法」が施行され、長い間取引されていない預金に対して更に煩雑な手続きが設けられてしまいました。

本日は使っていない口座、いわゆる「休眠口座」と新たに施行された「休眠預金等活用法」について解説していきます。

Contents

休眠口座について

2018年より休眠預金等活用法が施行されましたが、最初に休眠口座の取り扱いについて解説していきます。

貴方の口座が既に休眠口座になってしまっている場合があります。

休眠口座とは、長期間の間入出金等の取引が行われなかった口座のことをいいます。

休眠口座になってしまうと、入出金や記帳等の取引を行うことが出来なくなります。

何故かというと、これまで貴方の下で管理されていたお金を銀行が管理するようになるからです。

どれくらいの期間取引が行われていなかった場合、休眠口座扱いになるのかというと、下記表に簡単にまとめました。※各金融機関毎異なる場合があるので、詳細を知りたい方は通帳をお持ちの銀行へ確認しましょう。

| 銀行 | 郵貯 | |

| 取引が行われなかった期間 | 10年 | 5年 |

※各金融機関毎異なる場合があるので、詳細を知りたい方は通帳をお持ちの銀行へ確認しましょう。

よくあるのが、片付けをしていたら10年以上前の通帳が出てきて残高を確認したら10,000円程の金額が入っていたというパターンです。

ラッキーと思って、いざ引き出しを行おうと金融機関に行ったとしても休眠口座になっているため引き出すことが出来ません。

記帳も出来ないため、現在の残高も確認することが出来ません。

じゃあどうすればいいのとなりますが、預金者の権利を失ったわけではないのでお金を引き出すために休眠口座の解約をすることが可能です。

銀行に通帳、印鑑、本人確認書類を持っていきましょう。

※通帳をなくしてしまった場合や使っていた印鑑が分からない場合でも休眠口座の解約は可能です。各金融機関に必要なものを確認しましょう。

そうすることで通帳の解約手続きを取ることが出来、お金を引き出すことが可能です。

ただし、解約の手続を行うためには金融機関に直接行かなくてはなりません。

他県に引っ越して地元の口座を持っていた場合、該当する銀行へ行くことはとても大変です。

東京等の主要都市の場合は地方銀行が支店を構えている場合が多いです。

地方から地方へ引っ越してしまった場合は一旦地元等へ帰らなくてはいけませんが、東京等の主要都市に引っ越した方は、地元の地銀が支店を設けている場合があるので確認してみましょう。

支店が近くにない方は一旦各金融機関に問い合わせをしてみましょう。

続いては新しく施行された休眠預金活用法について解説していきます。

休眠預金等活用法について

「休眠預金等活用法」とは2018年1月に施行された法律です。

2009年1月1日より、10年間取引が無かった口座が対象となります。

なので2019年からこの休眠預金等活用法の対象口座が発生してくることになります。

この休眠預金活用法の対象となった口座に入っていたお金は預金保険機構へ移管され、民間公益活動促進のために活用されます。

要は使わないお金をそのままにしておくのは勿体ないので世の中の為に使いますよということです。

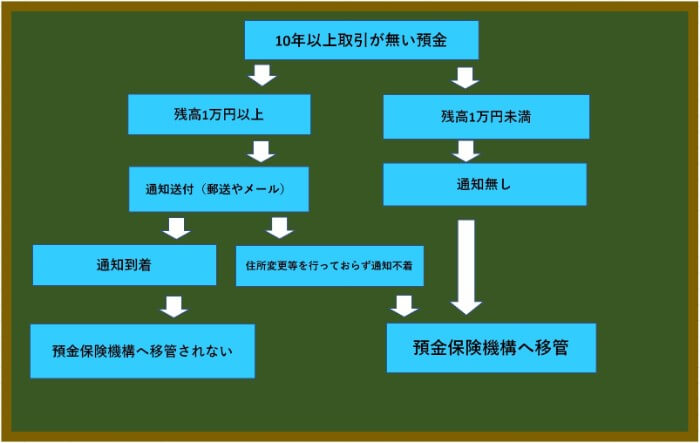

この預金保険機構へ移管される条件ですが、各金融機関が「預金等」の存在を「預金者等」に通知し、預金者等の現住所が確認できない預金等についてはHPで公告を行った上で、預金保険機構に移管されます。※残高1万円以上ある場合通知されます。

この金融機関からの通知が到着した場合、預金口座の新しい取引が発生したとみなされ預金保険機構へ移管されません。

通知が不着となってしまった場合と残高1万円未満の通知無しの口座に関しては、何もしないままだと預金保険機構へ移管されます。

・移管される場合と移管されない場合について

預金保険機構へ移管された場合、お金が無くなってしまうのかというとそうではありません。

移管された後も口座を解約し引き出すことが可能です。

引き出す際は、従来通りの休眠口座の手続と同じように通帳、印鑑、本人確認書類を持参し各銀行へ行き解約手続きを取りましょう。

通帳を紛失してしまった場合でも、身分証等の提示を行えば解約することも可能です。

ただ、これまで休眠口座の管理は各銀行が行っていましたが、休眠預金等活用法が施行された後は預金保険機構が管理しているため、手続きの時間がかなり掛かってしまうかもしれません。

事前に金融機関に問い合わせを行い、必要な物を確認した上で時間に余裕をもって解約手続きを行いましょう。

2009年1月1日以前が最後の取引の通帳は休眠預金等活用法の対象となるのか?

2009年1月1日から10年間取引が無かった場合、休眠預金等活用法の対象となるのは分かったけど2009年1月1日より前が最後の取引の場合ってどうなるの?と思った人もいると思います。

この場合ですが、休眠預金等活用法の対象となりません。

ただし、各行が定めている休眠口座に該当している場合があります。

従来の休眠口座は銀行が管理しているため、休眠預金等活用法に該当していなくても日数が経過すれば各行が定める休眠口座に該当してしまう可能性があります。

休眠口座に該当する年数は上記で作成した表を参考にしてください。

多くの銀行は休眠口座に対して手数料等を取っていませんが、りそな銀行は休眠口座に対して手数料を取っています。

今後休眠口座に対して手数料を設ける銀行は増えてくると思いますので、休眠口座に該当しそうな口座をお持ちの方は早めの確認と手続きをお勧めします。

休眠口座に放置してたお金は資産運用に活用してみよう

長期間口座にお金を放置して置くと、とてもめんどうな手続きを踏む必要があることは今回の説明で理解して頂けたと思います。

休眠口座に登録されている、またはされそうな口座に入っていたお金は本来無かったお金のようなものです。

こういった余剰資金が発生した場合、これまで行ってきていなかった資産運用に活用してみましょう。

使っていない通帳には大体1万円入っていれば良い方です。

現在は少額な金額で資産運用を行うことが可能です。

資産運用なんてめんどうでやりたくない。資産運用はお金持ちがやることでしょ。と考えているかもしれませんが、現在の世の中は「貯蓄から投資へ」という流れに進んでいっています。

資産運用はお金持ちだけが行うことではありません。

むしろお金がない人が今後の人生を豊かにするために行うものだと私は思っています。

高齢化に伴う年金問題等、将来のお金に対しての不安は今後より一層顕著になっていきます。

そういった不安を解消するためには行動するしかありません。

先にも説明しましたが、少額で投資を行うことが可能なのは勿論のこと、現在はAIが貴方の代わりに資産運用を行ってくれるサービスも登場しています。

資産運用の仕方が分からなくてもAIが最適な資産割合を計算し、勝手に運用をおこなってくれるので初心者の方にもお勧めできます。

元銀行員の私がお勧めするのがウェルスナビです。

このWealthNavi(ウェルスナビ)は、ノーベル賞受賞者が提唱する理論に基づくアルゴリズムを利用した、全自動のおまかせ資産運用サービスです

こういったサービスはロボアドバイザーとも呼ばれており、その中でもウェルスナビはトップクラスの人気を誇っているので、信頼度も抜群です。

開始する金額が10万円からと少しハードルが高いかもしれませんが、これをきっかけに始めるのも一つの手です。

また、10万円は無理かもという人には少額から行える積立投資がお勧めです。

3,000円から始める積立投資についての記事も解説していますので、興味がある方は参考にしてください。![]()

3000円投資の始め方を元銀行員が解説!【SBI証券口座開設編】

まとめ

今回は休眠口座と休眠預金等活用について解説しました。

2019年度から休眠預金等活用法に該当する口座が発生してきます。

自分の口座が対象になっていないか再度確認を行い、めんどうな手続きが発生する前に口座の解約等を行い対策を行いましょう。

本日は以上になります。

今回の記事が貴方の金融リテラシー向上に役立てたのなら幸いです。