どうも、おいちゃんです。

貴方は住宅ローンの借入を既に行い、念願のマイホームをゲットしましたでしょうか?

現在、住宅に関しては賃貸派と購入派で度々論争が繰り広げられていますが、正直自分が納得する方でいいと思います。

居住区を固定したくないと思うのであれば自由に住む場所を選択できる賃貸でいいでしょうし、マイホーム購入がずっと夢だった!家族とゆっくり団欒したいと思うのであればマイホームの購入をするのも一つの手だと思います。

人生お金も大切ですが、それ以上に自分の納得した選択をしていくことが自身の人生を豊かにしていくと思っています。

今回はマイホームの購入を行いたい、又は既に購入済みで借入行っている人向けに住宅ローンの返済方法の一つである繰上返済の種類や比較について記載しています

これが貴方の返済負担の軽減に繋がれば幸いです。

Contents

返済期間に関して

まず、住宅ローンの返済期間についておさらいします。

住宅ローンの返済は基本的には毎月決まった金額を返済していくことになります。

因みに住宅ローンの返済方法には、「元利均等返済」と「元金均等返済」があります。

詳しくはここでは解説しませんが、これは一般的には元金均等返済の方がお得といわれています。私が勤めていた銀行では原則元利均等返済のみにしか取り扱いしていませんでした。。。

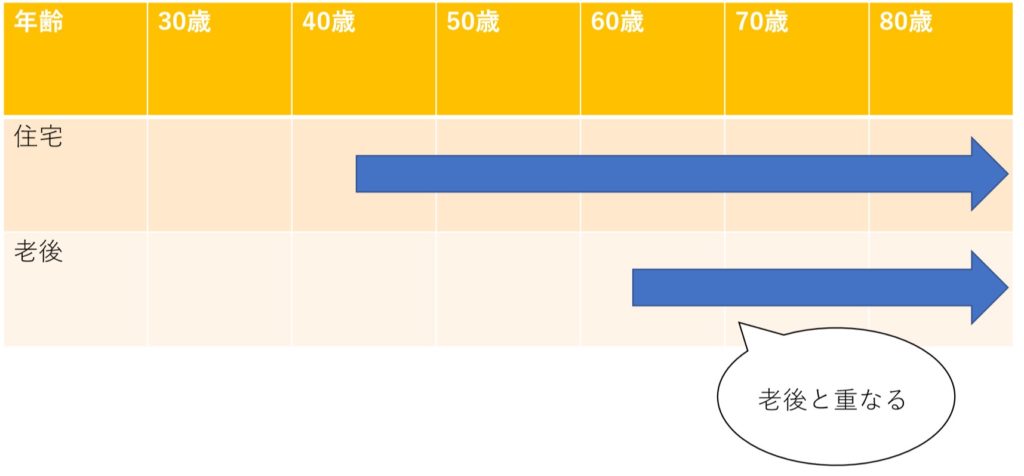

この住宅ローンですが、完済年齢が80歳未満、ローンの期間は最長で35年間というのが一般的です。

つまり35年ローンを組みたいなら最低でも45歳になる前にはローンの手続を終えている必要があります。

しかし、80歳になる寸前までローンの支払いを続けていくのは現実的ではありません。

人生の三大支出である住宅ローンと老後の期間がまる被りになってしまいます。

やはり住宅ローンは定年前には完済しておきたい支出の一つなので、出来れば早い段階で借入を行っておくべきです。

しかし、35年ローンで借りる場合30歳までに住宅ローンを組まなければなりません。これも正直厳しい人の方が多いかと思います。

それじゃあどうすればいいんだと思ったかもしれませんが、住宅ローンの繰上返済という返済方法を利用するのです。

この繰上返済ですが、必ず知っておかなければならない返済方法の一つです。

続いてはこの繰上返済に関して記述していきます。

繰上返済とは?

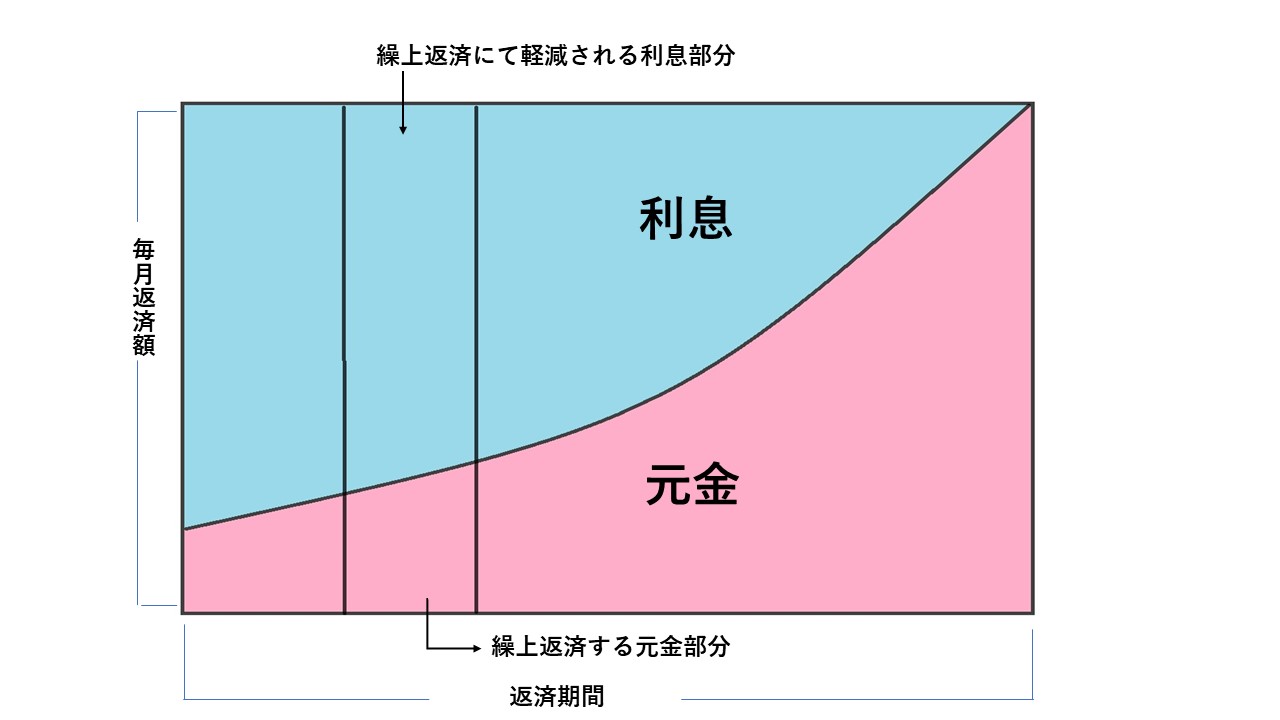

住宅ローンは本来であれば、毎月決まった金額を返済していく仕組みになっていますが、この繰上返済は決まった返済日以外にまとまった金額を返済に充てるという返済方法です。

この繰上返済にて返済される資金は全て元金部分に充当されますので、借入残高が減少し、本来払う予定であった利息部分が減少します。

住宅ローン利用者はこの方法を活用することで、返済年数を減らすことが可能です。この方法を利用することで、借入年数を35年から20年程に減らす人が多かった印象があります。中には一括で返済してしまう人もいましたが、これは例外ですね。

この繰上返済ですが、借入金額の一部分の返済を行う「一部繰上返済」と残高の全額を返済してしまう「一括繰上返済」の2つがあります。

一般的に利用が多いのが一部繰上返済です。この一部繰上返済ですが、期間を短縮するタイプと返済額を軽減するタイプのどちらかを選択することが出来ます。

期間短縮:返済額はそのままで、返済期間が短縮される(例:35年→20年へ)

返済額軽減:期間はそのままで、額が軽減される(例:月10万→月8万へ)

基本的にはどちらか片方のみしか利用出来ません。

では、この繰上返済の方法はいったいどちらがお得なのかを検証していきます。

お得な返済方法は?繰上返済の方法を徹底比較

まずは、各繰上返済の方法を図を交えて解説していきます。

-

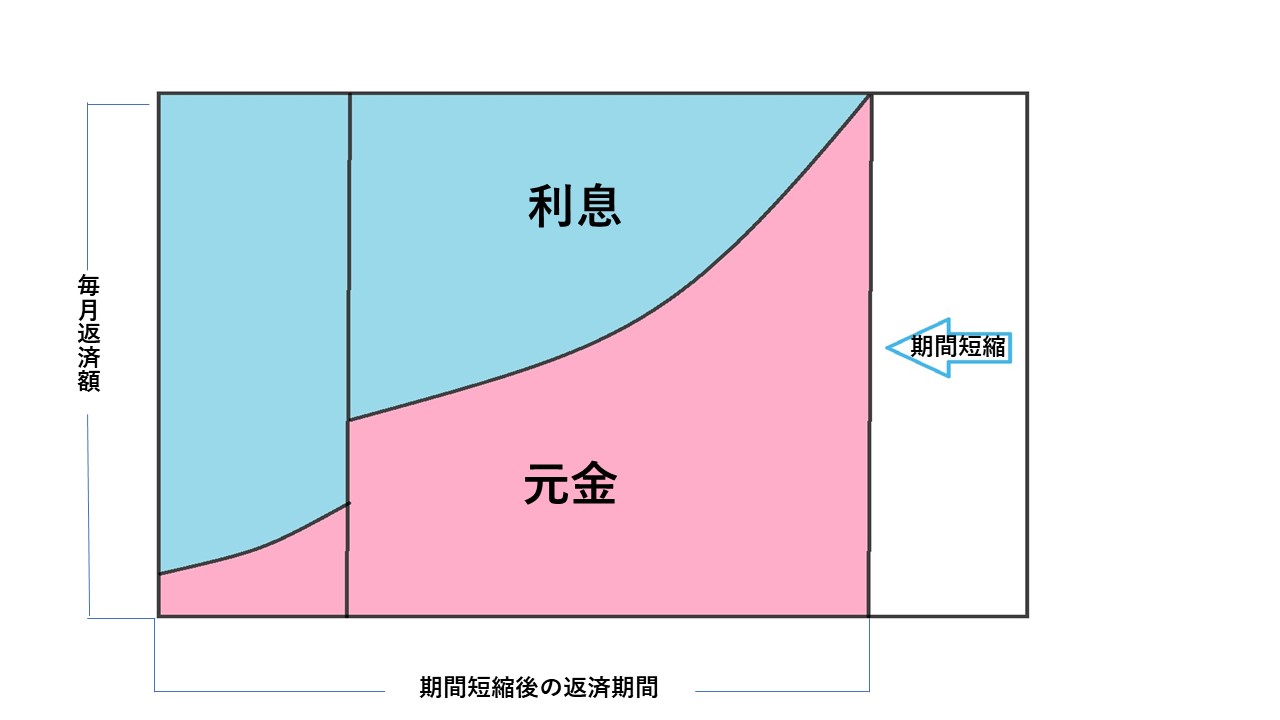

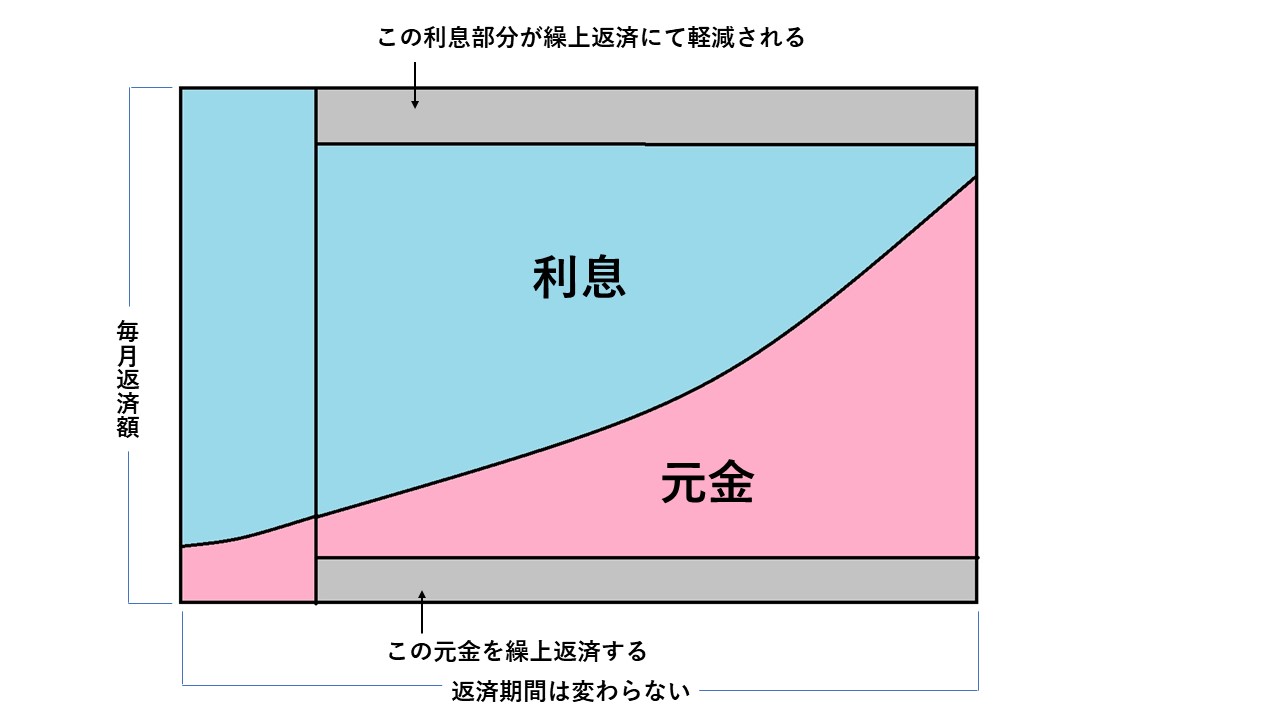

期間短縮タイプの繰上返済

↓

単純に期間が短縮したのがお分かり頂けたと思います。

因みに借入を行っていた場合を想定してどれくらいの割合が軽減されるかを見てみましょう。

借入金額:3,000万円 返済期間:35年

金利:2% 繰上返済額:5年後に200万円

上記条件にて計算してみると、、、

返済短縮期間:35ヶ月

利息軽減額:約150万円

期間短縮では、上記の結果が出ました。

返済期間が3年ほど短縮されました。利息も150万円も軽減されています。

-

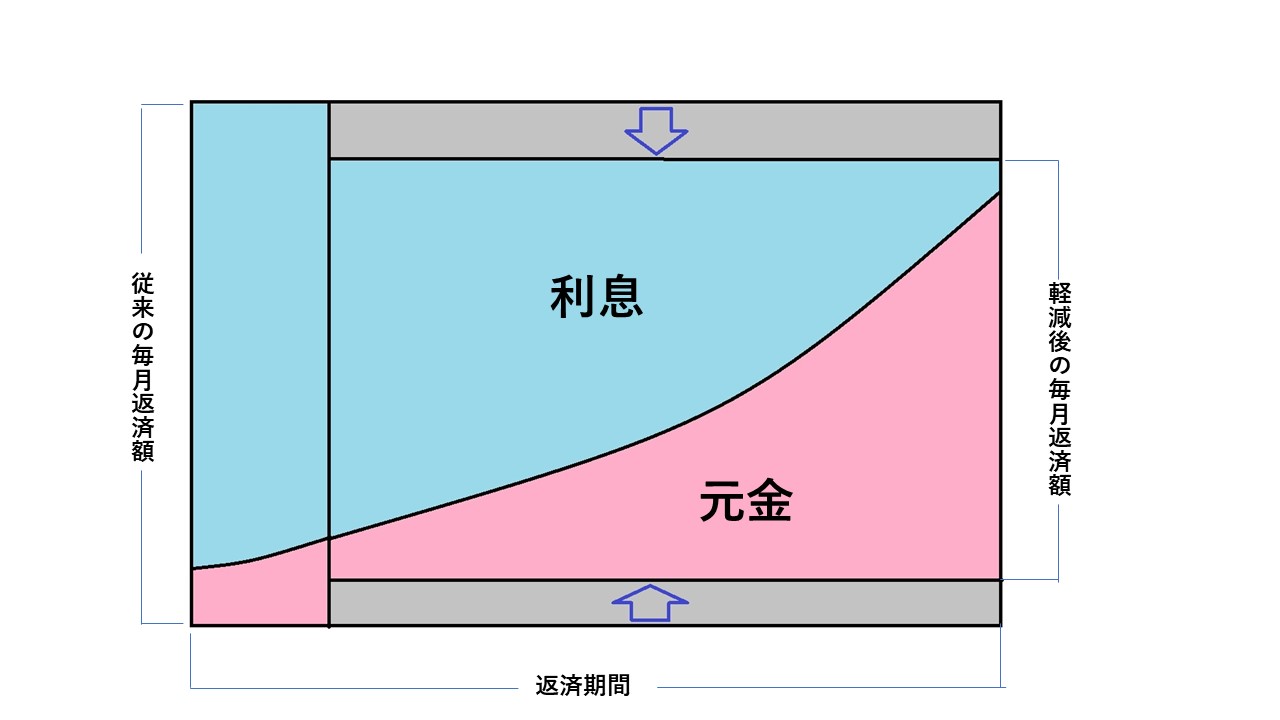

返済軽減タイプの繰上返済

続いては返済額軽減タイプの返済方法です。これも図を交えて解説していきます。

↓

この返済方法では、期間がそのままですが毎月の返済額が減少していることが分かります。

これも先程と同じ数値にて計算してみます。

借入金額:3,000万円 返済期間:35年

金利:2% 繰上返済額:5年後に200万円

上記条件にて計算してみると、、、

返済軽減額:従来の毎月返済額99,378円→2023年2月より91,986円

差額:7,392円

利息軽減額:約66万円

今回の返済額軽減タイプの返済方法だと上記の結果が出ました。

返済額は従来の金額より、毎月約7,000円安くなり、利息の支払い額は約66万円安くなることが分かりました。

この計算結果を元にどちらの返済方法が軽減効果が高いのかを見ていきます。

-

期間短縮タイプと返済額軽減タイプの軽減効果比較

| 期間短縮タイプ | 返済額軽減タイプ | |

| 期間短縮月数 | 35ヶ月 | ー |

| 返済軽減額 | ー | 7,392円 |

| 利息軽減額 | 約150万円 | 約66万円 |

この結果を見てみると期間短縮タイプの方が軽減額が大きいことが分かります。

差額が84万円もあります。

これで、単純に考えると期間短縮タイプの方がお得ということが分かったと思います。

ただし、人によっては事情により期間短縮ではなく返済額軽減の方が自身のライフプランにあっている場合があります。

私が銀行員時代に経験した話ですが、住宅ローンを担当していた際に、震災にて被災したお客様が数多く居ました。そうした中で、利子補給金というものがあり、被災した方に限り借入分の利息を自治体が支給してくれるという制度です。

震災後自分の仕事がまだ安定していないので、この支給金を繰上返済に利用し、月々の負担を減少させたいというお客様も少なからず居ました。長い期間でみると確かに、期間短縮型の方がお得ですが、人によってはそういった方もいるので、自分にあった返済方法を選択してください。

これは借入を行った金融機関に行き、気軽に相談してみてください。

単純にみると期間短縮型の方がお得というのはこの解説にて理解して頂けたかと思います。

続いてはこの繰上返済の行うべきタイミングに関して解説していきます。

繰上返済は早ければ早いほうが良いのか?それとも先延ばしした方がお得なのか?これも金額に少なからず差が出てきますので、チェックしておきましょう。

繰上返済を行うべきタイミングは早い方がいい!

結論から申しますと、期間短縮タイプと返済額軽減タイプの繰上返済を行うべきタイミングは早い方がお得です。

これも前述した仮の数値にて比較していきたいと思います。

●期間短縮型

借入金額:3,000万円 返済期間:35年

金利:2%

| 5年後 | 10年後 | |

| 短縮される月数 | 35ヶ月 | 32ヶ月 |

| 利息軽減額 | 1,538,430円 | 1,210,852円 |

月数差:3ヶ月

利息差額:327,578円

期間5年の方が短縮される月数、利息軽減額どちらも有利なことが分かります。

●返済額軽減型

借入金額:3,000万円 返済期間:35年

金利:2%

| 5年後 | 10年後 | |

| 返済軽減額(月) | 7,392円 | 8,477円 |

| 利息軽減額 | 661,324円 | 543,138円 |

毎月の返済額のみをみるのであれば、確かに10年後の方がお得ですが、元金が早い段階で減っている5年後の方が、利息の軽減効果が高いことが分かります。

なので、こちらも早い段階で繰上返済した方がトータルの返済額は少なくなります。

上記結果より、繰上返済を行うタイミングは早ければ早いほど良いというのがお分かり頂けたかと思います。

まとめ

繰上返済についてまとめます。

- 住宅ローンは定年前に返済を終えるべき

- 返済を終えるには繰上返済を利用すべき

- 繰上返済は一部繰上返済と一括繰上返済がある

- 一部繰上返済を利用するなら期間短縮タイプの方が軽減効果は大きい

- 繰上返済を行うなら早いタイミングで行うべき

以上が今回のまとめになります。

住宅ローンを利用している又は、今後利用する予定がある方は是非参考にしてみてください。![]()